|

中国经济网编者按:3月26日,中简科技股份有限公司(以下简称“中简科技”)首发申请获通过。中简科技拟于深交所创业板上市,保荐机构为光大证券,拟发行股票数量不超过4000万股,计划募集资金2.34亿元,用于1000吨/年国产T700级碳纤维扩建项目。 2014年至2017年1-6月,中简科技实现营业收入分别为6029.41万元、1.36亿元、1.5亿元、7183.45万元,实现净利润分别为1271.17万元、4679.71万元、5983.89万元、3986.08万元。 报告期内,中简科技经营活动产生的现金流量净额分别为-713.11万元、3963.69万元、2665.67万元、4807.25万元。 中简科技经营活动产生的现金流量净额连续三年低于净利润。2014年至2016年经营活动产生的现金流量净额与净利润的差额均为负值,分别为-1984.28万元、-716.02万元、-3318.22万元。 2017年上半年,中简科技应收账款超营业收入。2014年至2017年6月30日,中简科技应收账款余额分别为5425.28万元、9317.17万元、1.12亿元和1.04亿元,占当期营业收入的比例分别为89.98%、68.39%、74.29%和145.18%,占比较大。 2014年至2017年1-6月,中简科技主营业务毛利率分别为49.60%、65.92%、67.85%、74.27%。与同行业公司光威复材和恒神股份相比,2016年度公司毛利率均高于上述两公司。2016年,光威复材和恒神股份毛利率分别为60.99%和-40.78%。 2014年至2017年1-6月,中简科技碳纤维销售单价分别为3225.83万元、3225.18万元、2903.96万元、2745.79万元;碳纤维织物销售单价分别为3898.38万元、3586.28万元、3588.16万元、3266.25万元。 中简科技客户集中度高。报告期内,公司2014年至2017年1-6月向前五名客户(属于同一控制人控制的客户合并列示)的合计销售金额占当期营业收入的比例分别为99.45%、99.32%、99.99%和99.94%。 中简科技财务数据存三大疑点。据京达财经报道,中简科技财务数据前后不一致。其一,中简科技在2016年向前五大供应商采购金额显著高于对应的资金支付需求。公司的应付票据2016年末余额高达2608.3万元,而在2015年还没有应付票据余额。难道公司存在无真实业务基础的票据支付行为? 其二,2017年上半年末中简科技对客户M的应收账款余额为2305.91万元,而在2016年末对该客户的应收账款余额还仅为423.99万元,对应着2017年上半年应收账款余额净增加了1881.92万元。但是中简科技在2017年上半年销售了973.6万元碳纤维和625.57万元炭纤维织物,合计销售额尚不足1600万元。2017年上半年的销售额还没有增加的应收账款额多? 其三,中简科技2016年、2017年上半年合计2900多千克产成品的新增库存,相当于2017年上半年实际产品销量23859.03千克的十分之一以上。2015年末的库存商品与发出商品余额之和,合计为1300万元以上,而到2017年上半年末却尚不足650万元。同时2017年上半年主要原材料采购价格并未出现明显的同比下降,在此基础上公司2017年上半年毛利率高达74.29%,相比2016年的67.94%明显提升。没有任何明显利好之下,如此高的毛利率又是从何而来? 据财经网报道,中简科技核心技术之一“用于高性能碳纤维制备的聚丙烯腈纺丝液的合成工艺”并非公司自主研发,而是来自山西煤化所。作为转让条件之一,指派杨永岗和温月芳为主的技术团队至中简科技任职。这也带来一个问题,杨永岗和温月芳长期同时在山西煤化所和中简科技兼职,两人有违反“竞业禁止条款”的嫌疑。 据华夏时报报道,一位深耕碳纤维行业多年并了解内情的人士称,中简科技当前在产的湿法T700工艺的碳纤维产品涉嫌侵犯北京化工大学的专利,在研的干湿法工艺碳纤维与中科院和中复神鹰的核心技术权属存在重大争议。“中简科技在招股说明书中对核心技术及其权属争议的披露采用‘文字游戏’进行隐瞒,其行为涉嫌虚假记载、误导性陈述和重大遗漏。”该人士称。 据和讯网报道,中简科技历史上存在多次股权变动。2015年2月,浙江中理将其所持发行人4117.65万元出资以0.85元/注册资本的价格转让给华泰投资;同年6月,巨凝创投将其所持发行人2759.25万元出资以1.16元/注册资本的价格转让给袁怀东和施秋芳;同年6月,发行人引入新股东博驰投资;同年7月,发行人引入新股东涌泉投资,并由部分股东以3元/注册资本的价格增资。发审委要求披露历次股权变动的原因、定价依据及公允性,是否存在规避股东人数不得超过200人规定的情形。 中国经济网记者向中简科技证券事务部发去采访提纲,截至发稿未收到回复。 高性能碳纤维生产商拟创业板上市 中简科技主要从事高性能碳纤维及相关产品研发、生产、销售和技术服务。报告期内,中简科技的主营业务收入主要来自于碳纤维及碳纤维织物的销售。 中简科技实际控制人为杨永岗和温月芳。杨永岗和温月芳,直接持有中简科技3.928%和1.079%的股权;通过公司第一大股东华泰投资控制中简科技16.857%股权;通过中简投资控制中简科技8.491%股权;合计控制中简科技30.355%股权。杨永岗和温月芳签订了《一致行动协议》,为一致行动人,其中杨永岗为公司董事长、总经理,温月芳为公司董事、副总经理,二人共同控制公司,是公司的实际控制人。 杨永岗,男,1967年4月生,毕业于山西煤化所,博士学历,中国国籍,无境外永久居留权,中国复合材料协会常务理事,常州市第十六届人大代表。1989年至1997年7月在山西煤化所工作学习,期间获得博士学位;1997年8月至2015年12月任山西煤化所副研究员、研究员、博士生导师、炭材料重点实验室副主任、碳纤维制备技术国家工程实验室副主任;2008年4月至2015年9月任中简有限董事、总经理,2015年9月至今,任中简科技董事长、总经理。杨永岗长期从事高性能聚丙烯腈基和粘胶基碳纤维及其复合材料的研究,作为项目负责人曾承担或完成国家“863项目”5项、“973项目”2项及中科院、国家发改委和科技部等部委的科研项目十余项。先后获得和入选“科技部重点领域创新团队”、江苏省“创新创业计划”、江苏省“双创人才”、中组部第二批“万人计划”(国家科技创新领军人才)、“2016中国科学年度新闻人物”、“江苏制造突出贡献奖-技术创新领军人才”等。 温月芳,女,1965年12月生,毕业于山西煤化所,博士学历,教授,中国国籍,无境外永久居留权。1988年7月至1991年8月在太原江阳化工厂工作;1991年9月至1994年3月就读南京理工大学并获取硕士学位;1994年4月至2011年3月在山西煤化所从事研究工作及学习,并于2009年4月获博士学位。2011年4月至2016年7月,在浙江大学化学工程与生物工程学院担任教授职务,聘在教学科研并重岗。2016年7月,办理缴薪留职手续。2008年4月至2015年9月任中简有限董事、副总经理、总工程师;2015年9月至今,任中简科技董事、副总经理、总工程师。长期从事聚丙烯腈(PAN)基碳纤维的科研和生产工作,在推动国产碳纤维高性能化和低成本化进程方面做出了卓有成效的工作。作为课题负责人或技术负责人曾承担了科技部、中科院、国家发改委等部委的多项科研项目。 中简科技拟于深交所创业板上市,公开发行股票数量为4000万股,募集资金2.34亿元,用于1000吨/年国产T700级碳纤维扩建项目。中简科技上市保荐机构为光大证券。

经营性现金流连续三年低于净利润 2014年至2017年1-6月,中简科技实现营业收入分别为6029.41万元、1.36亿元、1.5亿元、7183.45万元,实现净利润分别为1271.17万元、4679.71万元、5983.89万元、3986.08万元。

报告期内,中简科技经营活动产生的现金流量净额分别为-713.11万元、3963.69万元、2665.67万元、4807.25万元。 中简科技经营活动产生的现金流量净额连续三年低于净利润。2014年至2016年经营活动产生的现金流量净额与净利润的差额均为负值,分别为-1984.28万元、-716.02万元、-3318.22万元。 中简科技表示,公司目前主要客户为国内大型航空航天企业集团。因主要客户与军方收入结算周期较长,故与公司销售款项结算周期相应延长,各期销售商品、提供劳务收到的现金一般会小于当期营业收入。 中简科技称,经营活动产生的现金流量净额与净利润的差额均为负值,主要系与主要客户销售款项结算周期较长所致。

2017年上半年应收账款超营业收入 2014年至2017年6月30日,中简科技应收账款余额分别为5425.28万元、9317.17万元、1.12亿元和1.04亿元,占当期营业收入的比例分别为89.98%、68.39%、74.29%和145.18%,占比较大。

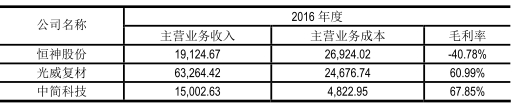

中简科技称,公司应收账款余额占比较大主要与航空航天行业的特性有关。由于航空航天装备的产业链较长,货款结算程序复杂、周期相对较长,导致公司的应收账款具有回收周期相对较长、期末金额较大的特点。 中简科技在招股书中也坦诚,虽然公司历史上主营业务未发生坏账的情况,但高占比的应收账款有可能会对公司盈利和资金状况造成以下不利影响: 如果未来客户资信情况或与公司合作关系发生恶化,将可能因应收账款不能及时回收形成坏账;若应收账款规模进一步扩大、账龄进一步上升,坏账准备金额会相应增加,对公司经营成果造成不利影响;如果应收账款规模扩大,也会影响公司经营性现金流量,对公司资金状况造成不利影响,并可能导致银行贷款和财务费用的增加而影响公司盈利能力。 毛利率走高 2016年毛利率显著高于同行 2014年至2017年1-6月,中简科技主营业务毛利率分别为49.60%、65.92%、67.85%、74.27%。

中简科技表示,公司毛利率水平逐年提高,主要系军品订单大幅增加,在销售价格相对稳定的情况下,随着产量的提高,单位产品成本降低,导致碳纤维及织物毛利率显著上升。 与同行业公司光威复材和恒神股份相比,2016年度公司毛利率均高于上述两公司。2016年,光威复材和恒神股份毛利率分别为60.99%和-40.78%。

对于毛利率高于同行业公司,中简科技称主要有两方面原因:一方面,公司以销售军品为主,军品呈现竞争门槛高、附加值高等特点,相比充分竞争的民用市场,毛利率偏高;另一方面,公司的产能利用率较高,生产成本中固定成本摊薄效应明显,单位生产成本较低,而光威复材和恒神股份的固定资产投入较大,产能利用率较低,对其毛利率的影响较大。综上所述,公司相比同行业公司具有较好的盈利能力。 存在军品价格调整的风险 中简科技营业收入主要来源于核心产品碳纤维及碳纤维织物的销售。 2014年至2017年1-6月,中简科技碳纤维销售单价分别为3225.83万元、3225.18万元、2903.96万元、2745.79万元;碳纤维织物销售单价分别为3898.38万元、3586.28万元、3588.16万元、3266.25万元。 |