中国汽车保有量已经开始超越美国,二手车行业发展迅速,二手车年交易量接近1500万台。但是很多人对二手车又爱又怕,爱的是便宜的价格,怕的是买到事故车。但让人闻之色变,唯恐避之不及的事故车,却暗藏千亿市场,并早已在北美发展完善。

Copart和IAA是北美,乃至全球领先的事故车拍卖公司,80年代崛起,上游为保险公司、金融公司、经销商、汽车租赁公司和个人。下游为修理厂和零配件商。两大拍卖公司每年成交400多万台事故车。其中50%重大事故用于解体报废,另外50%可修复车辆成交后进行修复流通。解体报废的车辆一部分用于拆车件市场流通。所有拍卖流通环节均为透明公开,均有法律法规支撑,受政府部门监管,形成良性产业链发展。

反观中国,因事故车拍卖的细分市场属性,未被主流市场关注,打着政策法规的擦边球,发展出一地鸡毛。

2010年前后,出现事故车拍卖企业,最大最老牌一家公司名为北京丰顺路宝机动车拍卖有限公司,在后来的资本博弈中败下阵来。2013年行业处于蓝海发展阶段,丰顺路宝引进合伙人。一年后的2014年合伙人拆分过程中,原有一方继续经营丰顺路宝,另一方拉出部分人马成立了北京恒泰博车拍卖有限公司,简称博车网。在此团队和资源争夺战中,传闻的买受人名单泄露、系统仿制、挖人力墙角等事件虽无定论,但大批丰顺路宝员工集体跳槽到博车网是不争事实。

博车网在创建之初,就面临四面楚歌——同业中,东北已有“德信行”,京津冀有“丰顺路宝”,华北有“腾信”,华东有“7车网”,均占据地域优势,成为当地符合国际拍卖法规则、具备持续盈利能力的新型企业。如此竞争态势下,博车网自身资质、系统的不完善,上游委托方的不认可,下游会员的无粘性……无一不成为在此行业开拓的绊脚石。

那么博车网是如何面对竞争态势,解困进而逆袭的呢?

首先,需要立足。第一拳,打破行规,成为搅局者。

古今中外,拍卖人都是服务性质的中介,一手托两家,以收取佣金为唯一合法的收入。博车网成立前,国内各家事故车拍卖公司也是遵循国际拍卖法则,由委托方制定标的车辆的保留价,经拍卖公司组织保全和竞买人拍卖,超出保留价成交,未达保留价流拍;流拍车辆根据委托方要求和降低保留价后可再次上拍。博车网在正常环境下不能突破重围,只能另辟蹊径向车源发起猛攻,不是深挖业务渠道,而是改变商业模式——博车网向委托方各家保险公司总部提出“兜底报价”概念,即博车网参与原有拍卖公司处置资格,在委托方委托前,对标的车辆报价,此报价为拍卖保留价,博车网对所报保留价负责兜底。意即若成交结果低于保留价,由博车网补贴负溢价,仍旧按照保留价支付委托方;若成交结果高于保留价,超出金额仍归属委托方。此举击中保险公司要害——在保险公司的各项考核指标中,最难解决的是结案时效,也是客户投诉最多问题,亟待解决。博车网的“兜底报价”完美地解决了保险公司的这个痛点。保险公司无需等待拍卖结果即可赔付全损客户。例如保险金额为10万元,博车网残值报价6万元,保险公司在和客户的推定全损协议中可以直接规定博车网支付车主6万元,保险公司仅需直接支付4万元即可合案。成交结果若高于6万元,超出部分支付保险公司作为减损金额。

“兜底报价”一旦被保险公司接受,保险公司迅速向所有全损第三方服务商统一规定此方式参与报价服务。自此,整个事故车拍卖行业的商业模式被彻底改变——用正溢价车辆的佣金服务费补贴负溢价,所有拍卖公司从商业模式上沦为买断的大黄牛。从商业逻辑上看,整个行业再无盈利模型,企业也均无投资价值。

这一阶段,迎来了行业历史上最重大的“双足鼎力”阶段。行业内因是博车网运用一批来自丰顺路宝的骨干人员抢占市场、依靠“兜底报价”迅速签约保险公司,原有蓝海中的各家拍卖公司均卷入“伪拍卖”的商业模式。外因是2014-2016年资本市场最火热,任何一个iP都能自圆其说引入资本运作。在以佣金为唯一合法收入的商业模式被打破后,博车网和丰顺路宝均无法承担兜底负溢价带来的的经济后果,双双寻找资本大树。所幸博车网成立之时正是资本疯狂时期,博车网和丰顺路宝迅速展开了全世界闻所未闻见所未见的“B2B补贴”之旅。

资本运作中,2C平台的各种补贴,目的是引来流量,用广告、消费补贴作为吸粉手段,介入乃至创造一个消费市场。然而事故车拍卖的B2B的属性,上游保险公司制定了“价高者得”的模式后就必须要以拍卖公司先行竞价方式取得车源标的,下游修理厂注定以盈利为目的,竞买人的成交结果只能与市场价值相符,这也是拍卖本义,成交结果无视资本运作的水分,更无关乎拍卖公司前端竞争车源时的负溢价补贴。

所以,“兜底报价”也好,“B2B补贴”也好,在事故车拍卖这个专业细份行业中均属于商业悖论,注定不可能成功。

那么,博车网是如何在立足后解决经营困境的呢?

第二拳,消灭竞争对手。

这一步,首先要打击竞争对手口碑,缩小竞争对手市场份额,进而为自己画饼,树立“行业典范”形象。

博车网于2016年初向中国平安财险、太平洋财险总部状告丰顺路宝使用两套系统截留正溢价。即丰顺路宝给委托方保险公司的拍卖观察员账号只能看到竞价过程中未达保留价或刚到保留价的竞价记录,如果有高出保留价的竞价成交过程和结果保险公司均看不到,丰顺路宝截留这部分本应承诺为保险公司的减损收益作为自己的经营收益。太平洋财险总部在查证后全面停止丰顺路宝的全国性合作长达8个月。趁此期间,博车网迅速针对空档占领市场份额。殊不知,博车网与丰顺路宝的经营模式如出一辙,大家痛点一致,解决方案也惊人一致——截留正溢价。只是博车网做的更高明更隐蔽:博车网利用提高佣金和服务费的方式,侵吞掉本应承诺保险公司的正溢价,作为博车网经营性收入。这种“严于律人、宽于待己”的精神和“藏猫猫”的手段,恐怕其他拍卖公司都望尘莫及。

在随后的几年中,博车网一直致力于在各家保险公司总部打击对手,获取资源。2018年底,平安财险总部终于同意采用博车网提供的针对全损拍卖服务商的绩效考核方案对拍卖公司实施考核,并按照得分排名给予报价优惠权重。殊不知,博车网所提供的考核方案是按照自身全国型量身定造的,按此方案在平安残值全国报价中,博车网能够得到9.5-9折价格优先中标权。甫一应用,平安全国机构的大部分残值尤其是优质残值资源就倾斜到博车网。其他拍卖公司的区域服务优势再难发挥作用。所以,十多家拍卖公司向平安总部强烈抗议,但有着平安投资背景的博车网至今享受着加权优惠政策带来的红利。这个时候,能够按照考核方案与博车网PK的只有同为全国发展的丰顺路宝。自己活下来并干掉丰顺路宝,是博车网的重要任务。

自己活下来这件事,对于博车网并不难,继续截留正溢价即可。正溢价,无论从拍卖法,还是投标入围协议中,都是应该支付给委托方的。博车网不顾拍卖行业的公开透明宗旨、抛却拍卖是市场价值体现的本义、更罔顾与保险公司通过公开招投标入围时签订的佣金承诺,用对委托方不公开不透明的手法、利用大幅提高佣金比例和服务费的方式,隐蔽地吞食掉正溢价。所谓佣金比例,博车网在投标中承诺,向买受人收取成交价款的1-5%作为服务佣金,而在实际操作中,均收取了10-15%的佣金。服务费,也以惊人的高出实际施救费10倍金额收入囊中。

博车网在资本市场中,同样贬低他人、夸大自我价值。2019年,博车网在自称估值30亿元的背景下,试图低价收购事故车拍卖业务规模和盈利能力势均力敌的丰顺路宝。此时因丰顺路宝已经属于优信全资子公司,博车网在优信力图收回部分资金的关口下,最终于2020年1月,以3.3亿元人民币近1/10博车网估值的价格,成功并购丰顺路宝。

博车网自成立之初,一直未入围人保服务资质。人保车险为全国车险市场份额最大,占比34%。因此,博车网在未入围人保、国寿财、天安等保险公司服务资质、并在其他保险公司中标率平均占比30%左右的前提下,与“丰顺路宝”(原丰顺路宝+浙江东驰“7车网”)的市场体量和业务盈利能力相当。然而博车网收购“丰顺路宝”的金额仅有3.3亿元人民币,而在收购前,博车网的对外估值为30亿元人民币。究竟是收购价格过低?还是博车网估值虚高?见仁见智吧,不过如此混淆商业价值、玩弄资本,毕竟是中国资本市场发展的悲哀吧。

博车网收购“国投互联”、“丰顺路宝”、“7车网”等事故车拍卖公司和平台后,并未向其所宣导的北美先进事故车拍卖路径发展,仍旧继续违规截留正溢价,并利用上述三家在人保财险入围的资质,扩大截留正溢价范围,造成国有资产不正常流失。

博车网还有哪些违规经营支撑公司发展?

博车网在未取得金融借贷服务资质的情况下,利用代收代付款项做产业链金融服务,赚取高额利息。

所谓代收代付,是委托方的未支付拍卖尾款,通常保险公司允许拍卖公司扣留30%成交尾款,直至过户完成,平均周期为3个月。

所谓应付款,是博车网收取竞买人2万元/人的长期保证金,因为保证金包含了参拍保证和过户保证双重效力,所以竞买成功的买受人保证金会长期滞留在博车网账户中。现有保证金会员常年稳定在1万人左右,竞买人保证金2亿元。

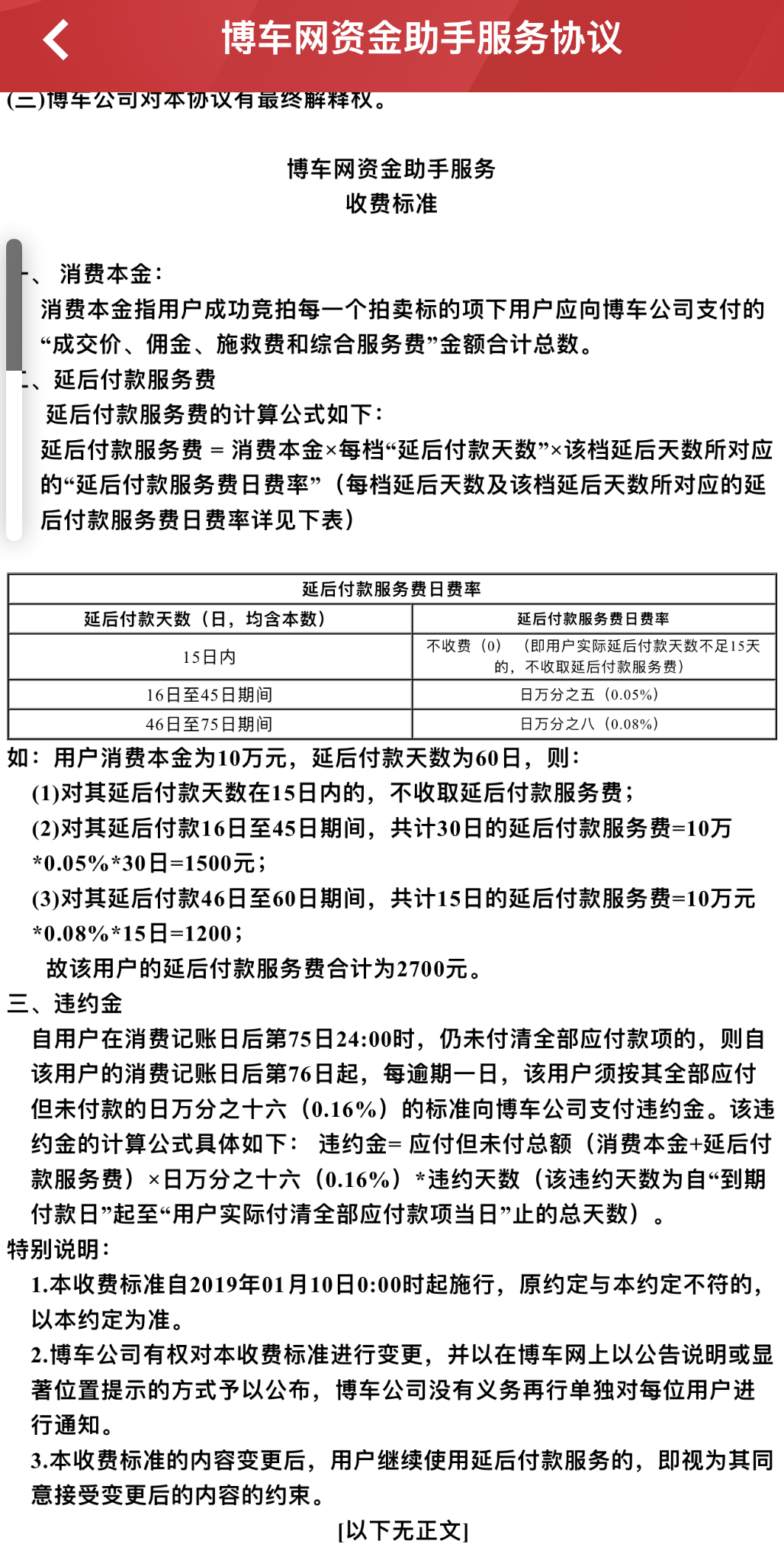

博车网利用上述车辆尾款和竞买人保证金向竞买人提供“资金助手”的有偿金融服务。开放50-200万不等的会员授信,会员可用授信额度竞拍成功车辆,0-15天无利息,16-45天每日计息0.05%,46-75天每日计息0.08%,76天以上每日计息0.16%。博车网根据以上自有规则,每年的违规金融收益达到几百万元。用此手段,加强违规盈利能力和提高市场竞争力。

目前。博车网发起最终拳——海外上市。

博车网通过原有股份重组、国有股份退出等一系列操作,拟在北美冲击纳斯达克上市。但一个商业模式悖论、商业逻辑不清晰、业务盈利模式异常的企业,违背拍卖法则和以降低维修标准为代价的残值拍卖竞价模式,已经严重影响了事故修复这个汽车后市场细分领域的健康发展。在拍卖透明度、事故车成交后流向、修复标准等都未有行业规范或有行业规范而不遵守的情况下,强行上市,只能给中国企业招黑,甚至给这个行业上下游及从业者最严重的打击。无需做空机构猎杀,任何一家试图虚构公司价值、企图在北美资本市场浑水摸鱼的中概股,都遭受到了勒令退市的结局。 一旦博车网冲击上市失败或上市后被查获商业欺诈等事实,将同样面临勒令退市甚至发展为破产清算的结果。由此可能造成国内保险公司已委托其的全损拍卖车辆的尾款支付违约混乱现象。

当然,如果博车网真的能够走到纳斯达克上市那一步,主创者未必没有后招。上市即代表着将逐步到彻底曝光商业模式和商业逻辑上的每个环节。主创者亦深知风险性,原始股东今年已经通过股份转让少部分套现,更可能已经做好主创人员套现方案和准备。

博车网给行业究竟带来了什么样的价值?

博车网四宗罪:

一违反拍卖法,违背拍卖公开透明原则:自己参与拍卖竞价加价(通过ID注册信息可查证);参与保险公司系统创建获取后台数据便利;不公开佣金、服务费用,掩盖正溢价等日常骚操作。

二商业欺诈,造成国有资产流失:公然违反中国人保、太平洋保险等公开招投标文件中所做的承诺,大幅增加不应有的佣金、服务费用,将正溢价收归囊中。

三违反国家金融政策法规,私自挪用代收代付和应付款,用于长年无照经营金融业务,且获益数额较大。

四通过“泼粪”言论和“趁火打劫”式的并购,成为行业近乎垄断地位。且不断游说保险公司总部为其独家开绿灯,所幸未有保险公司理会。但是,博车网通过7年的发展和垄断优势,并未在业务模式上有所创新,也未发展出成熟的衍生业务,用以支撑资本市场对这个行业的青睐助力。

最大的问题,不同于优信虽流血上市,但仍为中国二手车交易平台翘楚,商业逻辑无不通之处。博车网的违规违和操作,势必对行业发展造成不可逆转的伤害和摧毁,一切有悖于公开透明的伪拍卖、一切有悖于佣金为唯一收入的商业模式、一切有悖于市场规则的垄断行为,将会引导中国事故车拍卖行业走向何方?被北美资本唾弃驱赶的对象?恐怕影响的不是其一家命运,更是未来中概股在全球资本和股民心中的笑柄和口碑。遑论对中国拍卖行业的影响?事故车是汽车后市场的一个切入点,因此对中国汽车后市场的大盘发展也有不容忽视的毁灭力。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏