|

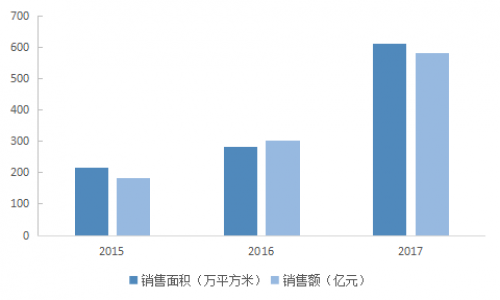

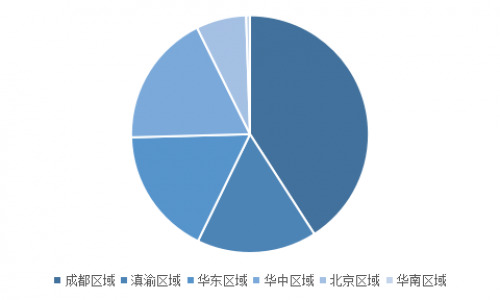

2017年,蓝光发展实现销售额582亿元,同比增长92.97%,超额完成500亿的销售目标,销售面积为609万平方米,同比增长116.1%。与往年平稳增长不一样,2017年蓝光发展也开始迈进快速发展之路。 蓝光发展在积极推货的同时也加大土地投资力度,截止2017年12月31日,蓝光发展土地储备超1700万平方米。蓝光发展积极把握城市群及城市发展规律,坚持聚焦 “高价值、高增值、低存量”区域的价值投资理念,深耕长三角、粤港澳大湾区、京津冀以及省会城市,土地价值与区域协调性较高,未来有较大可能性保持高速增长。 图:2015—2017年蓝光发展销售情况  从销售金额的分布来看,作为大本营的成都及滇渝地区依旧占据最主要份额,占比分别为40.9%和16.3%,增幅也都破百,分别达到121.4%和162.8%;华东区域、华中区域、北京区域作为蓝光发展的深耕区域,销售金额占比也分别达到17.4%、18.1%和6.8%,且华东、华中区域销售均突破百亿;2018年,蓝光发展新进入华南区域,单年销售额为3.1亿元,随着2017年该区域持仓力度的加大,未来该区域的销售贡献率有望进一步提高。 图:2017年蓝光发展销售金额分布情况  一、 归母扣非净利润上涨54.7%, 激励计划持续激发利润 2017年,蓝光发展实现营业收入245.5亿元,同比增长15.1%,毛利润为61.5亿元,同比上涨15.4%,实现归母扣非净利润达到13.37亿元,同比增加54.7%;其中,房地产行业的营业收入为229.2亿元,同比增加14.7%。营业收入的上涨主要是由于结转项目的增多。 此外,蓝光发展于2018年1月披露“股票期权激励计划”,设定业绩考核目标是2018年、2019年、2020年每年归属于上市公司股东扣除非经常性损益的净利润指标为22亿元、33亿元、50亿元。这要求蓝光发展2019年、2020年扣非后的净利润增长幅度达到50%,2018年至2020年累计扣非净利润105亿元。据此可以洞见,在未来三年蓝光发展将呈现利润大幅增长的趋势。 在三费费用率方面,蓝光发展基本控制在10%左右,2017年三费费用率增加1.2个百分点,至10.7%。其费用率增长主要是由于销售规模的扩大导致的销售费用的增加。2017年,销售费用率为5.1%,上升0.7个百分点。 二、 负债率降低,融资成本持续下降 虽然企业投资扩大、发展加速,但由于较好的成本控制能力,蓝光发展的负债率却呈现下降趋势,扣除预收账款后的资产负债率和净负债率均有所降低,短期负债与货币资金的比值为1.5,短期内偿债压力较小。 凭借在资本市场的平台优势,蓝光发展整体融资成本从2016年的9.06%下降至7.19%。2017年,蓝光发展在做好传统银行融资基础上,积极探索融资渠道,债无异议函、注册中国银行间市场交易商协会永续中票45亿并成功发行30亿、注册中国银行间市场交易商协会ABN购房尾款资产支持票据13.9亿、获得中证报价系统ABS购房尾款资产支持计划9批文,一系列的金融资本运作手段,为公司规模化扩张提供了有力的支撑。 另一方面,由于企业区域布局日趋合理,销售规模实现快速增长,债务结构不断优化,评级机构纷纷上调蓝光发展的信用评级。其中,大公国际给予公司主体信用评级AA+,中诚信将公司主体信用评级由AA上调至AA+。 三、 多元纵深布局,品牌价值不断释放 蓝光发展布局广泛,在文旅、地产、互联网金融、教育、现代服务业、生态、生命科技、商业均有涉猎。其房地产相关业务方面,地产金融、文旅、物业服务同步快速发展。2017年4月,蓝光文旅旗下首个水果侠主题乐园在都江堰正式开业,昆明项目也已落地,未来3-5年,蓝光将陆续实现全国各地多个水果侠主题乐园的开业运营。 蓝光发展物业管理平台——嘉宝股份坚持“现代服务业+互联网+资本市场”战略发展方向,2017年营业收入达9.72亿元,同比增长42.9%;实现归属于挂牌公司股东的净利润1.9亿元,同比增长91.1%,业绩增长明显。同时通过“全委托+收并购+轻资产联盟”的方式积极开拓市场,业务规模快速增长,截止2017年底,已进驻25个城市,累计管理面积达5329万平方米。 |