|

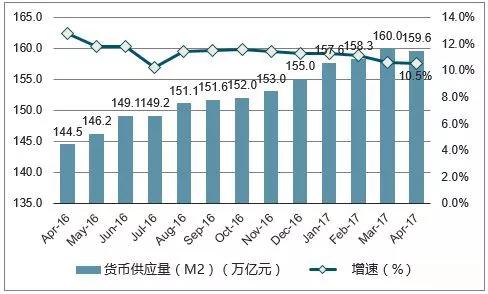

理财( Financial management或Financing),指的是对财务(财产和债务)进行管理,以实现财务的保值、增值为目的。 财,即货币,即与货币相关的有价物。而财的增长,则可分为如下两种: ①价值的增长:伴随相关经济总量增长而获得的相应增长;现行所有投资理财都基于这个基本点。 ②数字的增长:通货膨胀带来的财富数字增长。案例则层出不穷,尤其在纸币时代。 中国在1948年—1949年间陷入了恶性通货膨胀。1947年发行的最高面额为50,000元(5万元),据说食米一斗2千万元,香烟一盒20万元;1980年津巴布韦独立时一津巴布韦元约等于1.5美元。之后,通胀率高企和经济崩溃令货币严重贬值,到了2008年6月末,津巴布韦货币的汇率已跌至1美元兑1000亿津巴布韦元,而厚厚一沓纸币凑够的1000亿却只能买到一个面包;委内瑞拉正在成为恶性通胀的经典样本,截至2017年11月底,8.4万玻利瓦尔才能兑换1美元,较月初的4.1万玻利瓦尔下跌逾一倍。而2017年年初,美元的黑市价格还只有3100玻利瓦尔。    单纯的数字增长(货币总量/货币面值)只会带来通货膨胀。毋庸置疑,每个人进行投资理财,都希望是第一种增长方式,而非第二种,但事实上,这两种财富增长方式在非极端情况下界限不明显,有极强的迷惑性。自2008年以来持续的货币量化宽松政策,让中国的M2增速,即广义货币增速位居主流经济体之首。  更残酷的讲,从过去30年的投资回报率来看,只有3样投资标的,跑赢了中国的M2增速,一是冬虫夏草。二是上海牌照。三是极少数的具有巨大发展空间的科技股股票,比如2004年在香港上市的腾讯控股。   ——破局全球化资产配置—— 以人民币对美元汇率波动为引爆点,海外资产配置于2015年兴起,大量的富裕阶层已经着手布局“人在祖国、钱在香港”的一国两制,新兴的中产阶级也在国内货币超发不断加速和投资收益不断降低的双重围堵之下,着手布局境外投资,其中以香港保险和海外房产为代表。2016年是中国财富配置重要的分水岭,即分散配置从分散1.0版本即分散投资渠道开始向分散2.0版本即分散货币+分散渠道的方向转变推进。 海外资产配置则可以通过购置不同国家的货币资产,来分散单一货币投资可能遇到的风险。近年来高净值客户的投资视野由聚焦于境内向海外投资市场转变。 在海外投资中,美元是高净值客户首选的配置币种。从全球的角度看,目前各国经济,美国一枝独秀。作为全球第一经济大国,美国经济在全球经济低迷的环境中率先于其他国家复苏,持续不断的美元需求对美元币值构成支撑。同时也有两大因素支撑美元的坚挺地位:全球领先的军事实力+高精尖的科技水平。 我国资产配置全球化的浪潮早已开启。截至2017年12月,中国高净值客户有海外资产配置的人群占比达到56%,整个市场规模已经以10万亿计,但仍存在两个特点,客户配置海外资产仍以分散风险为主要意图,其中以外汇存款居多。这说明尚有大部分客户不敢进行海外资产配置,同时缺乏对境外产品的筛选识别能力,导致无法进行合理的配置。 |