|

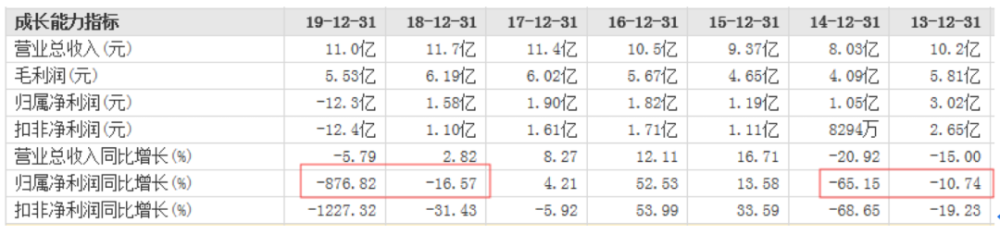

跨界巨亏12亿,套现50亿离场,威创股份股票002308陷入无主境地 威创股份指出,净利润大幅下滑的核心原因是对部分资产计提减值损失。准确来说,这部分资产指的是公司收购的幼儿教育业务。 年报显示,2019年,威创股份计提资产减值12.75亿元。其中,计提商誉减值准备11.99亿元。具体来看,公司对收购的红缨教育及其下属子公司、金色摇篮及其下属子公司、可儿教育、鼎奇幼教及其下属子公司分别计提商誉减值4.14亿元、5.74亿元、1.3亿元、0.82亿元。 而威创股份的幼教业务经营情况也不尽如人意。分行业来看,公司电子视像行业营业收入同比增长7.26%,儿童教育服务行业营业收入降低了19.02%。 数据显示,2019年,威创股份重要幼教子公司红缨教育、金色摇篮净利润分别为2729.47万元、3477.72万元,同比下滑56.91%、60.21%。 对此,威创股份表示,2019年以来,受行业政策变化影响,在全国各地执行细则逐步落地期间,幼儿园所运营环境存在较大不确定性,公司儿童成长平台的存量园所客户的服务采购需求阶段性下降,幼儿园服务业务销量承压。同时,公司还主动暂缓新增园所客户的合作拓展工作,导致幼儿园服务业务收入同比出现下滑。 近年来,学前教育频繁爆出负面舆情,监管日趋严格,一朝“浪潮”退去,当初跨界并购、急速扩张的上市公司们“裸泳”的迹象逐渐显现,秀强股份如此,威创股份也是如此。只是前者已经剥离幼教业务,投入更多、涉足更深的威创股份恐怕难以效仿。 急速扩张留后遗症 公开资料显示,威创股份成立于2002年,原来主营超高分辨数字拼接墙系统业务,2012年上市。后因主业增长乏力,2015年,跨界进入幼儿教育领域。

威创股份的转型是“跨界并购+急速扩张”。2015年,公司收购了红缨教育、金色摇篮等幼教资产,形成超高分辨数字拼接墙系统业务和幼教业务双主业运营模式。 据当时的媒体报道称,金色摇篮加盟幼儿园以每年超百所的速度扩张,并购后的一年加盟店的数量已激增至500家,较并购前翻了近十倍。威创股份还在当年年报中提出,要在2016年底争取将红缨教育和金色摇篮的加盟园所达到6000家,初步形成“千园连锁、万园联盟”的战略局面。 这一改威创股份的业绩颓势。2015年,公司净利润终止下滑趋势,增长13.58%,2016年,净利润增长超过50%。 2017年,威创股份再度加码,收购了比加教育、鼎奇教育、可儿教育等幼教资产,一跃成为“幼教板块龙头”。 但这种打法的弊端很快显露了出来,屡踩管理雷区。2018年,红缨教育和金色摇篮陆续爆出事件,学前教育新政出炉,对民办园的监管日渐趋严,整个行业经历阵痛。 威创股份的业绩也重归下滑。2018年,公司净利润下降16.57%,今年更是巨亏超过12亿元。 实控人转变引担忧 年报数据显示,2019年,威创股份电子视像行业营收占总营收的57.3%,儿童教育服务行业营收占总营收的42.7%。 已经真正实现了“双主业”的威创股份,恐难以效仿秀强股份,忍痛剥离幼教业务,那么,在国家继续加强民办幼儿园监管,且大力推动普惠性幼儿园发展之际,威创股份的幼教业务短时间内只怕还会继续承压,直到找到破局之路。 公司老板显然已经“等不及”了。2019年6月,威创股份的控股股东威创投资与科学城集团签署股份转让协议,转让持有的威创股份9100万股,占公司总股份的10%,套现4.82亿元。威创股份表示,这是为了实现公司长远发展目标,优化股东结构,引入战略投资者。 但今年1月,控股股东清仓离场。威创投资以及一致行动人何小远、何泳渝,拟将所持的威创股份2.2亿股转让给由国信中数发起并担任执行事务合伙人的合伙企业中数威科,交易总价14.56亿元。

据媒体统计,从2013年-2019年,威创投资通过大宗交易和协议转让,共计套现达35.33亿元,此次控制权转让实现后,威创投资及其一致行动人套现规模将达50亿元。 国信中数的接手一度被市场视为利好消息,据称其控股股东为国信新创,系国家信息中心下属的全资子公司。但3月,威创股份披露的详式权益变动报告书显示,国信中数设立的合伙企业中数威科无实际控制人,导致威创股份成为“无主”公司。 |