|

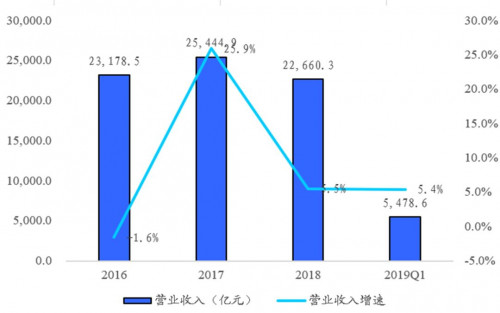

根据统计,2019年一季度环保行业长期与短期负债分别同比增长28%与49%,财务费用对利润侵蚀较为显著。 同时,环保行业从本质上来讲,是由业务内容相关度较弱的多个子板块构成,不同板块之间的协同性较弱,驱动行业不断成长的逻辑主要为政策指挥棒下,政府投资或监管重点在不同子板块之间的单方向转移,在各板块趋于分化的行业背景下。 环保团队继续推荐兼具成长性与稳定性的垃圾焚烧板块。 煤炭:二季度更乐观 相较于环保行业的负债规模的快速增长,煤炭板块负债率已连续三年下降,2019年一季度较2018年降幅明显提升,且仍有下降空间。 2019年一季度,板块财务费用同比下降5%,占净利润的比重在持续减小,带动利润表修复改善。 通过梳理上市公司的财务数据,国泰君安煤炭团队发现煤炭企业的利润表、现金流量表、资产负债表在一季度呈现螺旋式改善。 展望二季度,较高的长协销售比例,使得煤企的销售价格变动较现货变动更小,财务费用下行和增值税下调将使板块更为乐观,目前仍是投资煤炭股的最佳时点,建议从四个维度优选投资标的: 因产量影响过往季度业绩,但在未来会逐渐恢复的公司,如陕西煤业、兖州煤业; 煤价下跌对利润下行影响较小的公司,通过一季报的表现已得到验证,长期来看盈利更加稳健,如中国神华; 财务费用开始明显改善,且具备可持续改善空间的公司,如淮北矿业、潞安环能、永泰能源; 资产减值计提边际减缓,且有优质产能释放的公司,如中煤能源、山煤国际。 煤炭行业收入维持增长

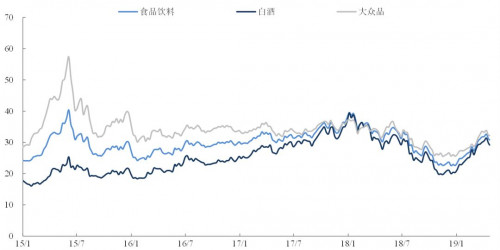

食品饮料:整体估值有所修复 综观一季度食品饮料板块的收入和净利润,可以看到板块收入及净利仍维持快速增长,但增速有所放缓。 截止4月30日,白酒的估值领先于板块企稳回升,一线白酒业绩仍然坚挺。总体来看,食品饮料的整体估值有所修复,白酒的估值修复至2015年以来中上水平,大众品的估值处在中枢水平。 国泰君安食品饮料团队此前的观点是宽松信用政策以及促消费政策将加速提振消费回升,结构上高端消费开始加速向大众消费传导,这一观点在白酒及大众品龙头的一季度业绩表现上已得到印证。 食品饮料团队后市继续重点推荐白酒板块,同时推荐降税降费落地带动行业自我优化的啤酒板块。 2018年食品饮料公司PE下降2019年PE回升

商贸零售:回升态势明显 同属消费板块的商贸零售行业一季度同样业绩改善显著。 2019年一季度GDP增速为6.4%,CPI回升,3月社零增速超预期回升至8.7%,化妆品、日用品增长趋势较好,日用品维持两位数增长,家电、家具增速回升。 体现在上市公司业绩上,商贸零售各子行业的单季度扣非净利润增速环比提升明显。 2019Q1各消费子行业扣非净利增速环比回升

国泰君安商贸零售团队对后市有三个判断: 前期刺激政策效果显著,消费回升态势明显,CPI上行带动超市行业营收改善; 高端消费在逐步回暖,百货和黄金珠宝虽在一季度承压,但向好趋势明确; 低线级城市消费红利巨大,渠道下沉能力强企业或将收益。 生物医药:多领域高景气 国泰君安医药团队认为,医药行业的2018年年报和2019年一季报中,利润表和现金流量表表现优于资产负债表,显示当期经营质量和效率在提升(主要是龙头公司的拉动),资产负债表的压力则主要在商誉(后遗症)。 需求仍旺盛、两票制影响逐渐消退、带量采购对化学制剂板块影响尚未体现等多重原因推动医药板块多领域延续高景气。包括消费性医疗服务、CRO、治疗性专科药、高端医疗器械等多个领域延续较高景气度;零售药店、IVD景气度好于此前市场偏低预期;血液制品行业景气度温和恢复。 目前,政策环境仍处于真空期。未来带量采购的扩散是顶层政策的既定方向,市场已有预期,后续再次出现变化对二级市场的冲击将小于对实业的冲击,而冲击程度可能更多和二级市场自身因素如累计涨幅和估值水平相关。 |