从去年10月份开始,硅片的价格就已经呈现出了下跌的模式,在硅料价格一度跌到4成左右的时候,光伏产业的价格已经迅速,都要像电池环境开始蔓延了。业界人士就已经做了相关的表示,硅料的价格应该回归到8万元到12万元每吨是属于正常的区间。目前也是开展了前期的工作,截止目前为止多个地区已经开始进行第2批的风光,大基地的名单共已经达到了23.23GW。这方面可以关注的城市也是比较多的。内蒙古、青海、甘肃等多个地区。

随着组件产品的价格已经呈现出了下降的趋势,在一段时间受到低收益的压制地面的装机量也迎来了不错的复苏状态。甚至地面的电站收益量已经呈现出,了0.6%以上提升状态,在大部分的项目方面都已经具备了不错的建设动力。在这方面可以关注地面电站以及相关的产业链,呈现出不错的拉动模式,从2及市场表现来进行分析,现在光伏电站集成商的能辉科技累计的上涨幅度已经达到了76%以上。

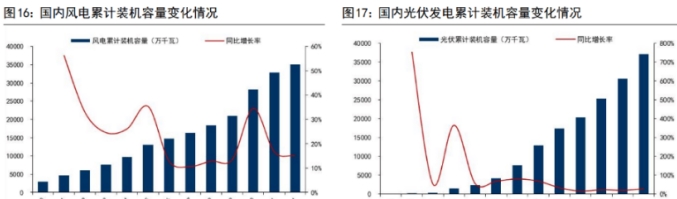

在1月份到11月份,中国的光伏装机量已经呈现出了不错的上涨模式,甚至已经超过了80%以上,对于高到低的依次顺序可以分为。工商业分布式集中式电站户用分布式等多种类型同时增速,基本上都是在40%~290%之间。

在国内主要光伏电站的运营模式方面,有多家都已经涉及了光伏运营的企业,比如太阳能,大唐发电,晶科电力,京能电力,通威股份等。总体来进行分析,光伏运营行业目前竞争格式较为分散。在2023年硅料的降价周期的情况下,国内的利益链期已经能够呈现出不错的优势,现在正处于加速出海的状态,预计23年的阳光电源,固德威,德业股份,预计能够达到一定的出货量。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏