|

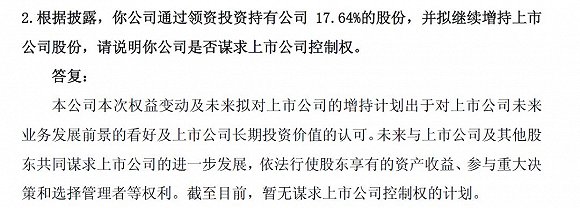

上图来自新黄浦公告 据上述知情人士称,代表二股东的董事仇瑜峰也参与了提议罢免董事长一事。仇瑜峰虽然没有出席董事会,但是他书面授权委托董事陆却非代为行使表决权,投了赞成票。 “新黄浦的控制权战火又得烧起来了”,业内人士对野马财经表示。 值得注意的是,中崇投资并不是一开始就守候于此,而是半路接盘。 从2017年1月起,新黄埔前二股东上海领资耗资近20亿,历时5个月,三度举牌新黄浦。疾风骤雨过后,上海领资却全身而退。盛誉莲花和背后的中崇投资现身接盘,希望用最少的资本撬动最大的投资。 对于上海领资蹊跷退出,市场人士分析称,“可能与举牌资金来源以及监管环境有关”。 根据公告,2017年11月,上海领资普通合伙人福州领达的两位股东王丁辉、王为兵分别将所持有的共100%股权转让给盛誉莲花。与此同时,上海领资两位有限合伙人云南信托-汇金1660号、厦门信托-汇金1658号也将10亿元的一般信托收益权转让给中崇投资,总作价12.43亿元。 经由上述两个步骤,中崇投资及盛誉莲花在新黄浦站稳了脚跟,成为举足轻重的“二当家”。通过之后的一系列增持,中崇集团持有新黄埔的股比例达到20.87%,再度达到举牌线。 根据5月22日的增持计划实施结果以及7月10日的详式权益变动公告,野马财经发现中崇投资此轮举牌成本约为2.2亿元,再加上7月12日增持的6000万元,成本约2.8亿。 单纯从数字上来看,中崇集团从入局到现在花了超15亿元,而新黄浦的股价却并没有给其带来惊喜。按照7月27日的收盘价9.04元/股来计算,中崇集团已浮亏近5亿元。 然而,股价低迷并没有挡住中崇增持的步伐。并且,目前董事会席位中,代表中崇投资的只有仇瑜峰一位在席。中崇还希望“向上市公司推荐合格的董监高候选人”。 野马财经致电盛誉莲花以及中崇投资欲询问其下一步的增持计划,电话接通后便被匆匆挂断。不过,去年11月18日,在回答上交所问询函时,中崇投资的答案是“暂无谋求控制权的计划”,如今时间已过去大半年。

上图为中崇投资对上交所的回复 “看其增持的步伐以及在董事会的表态,恐怕要冲着控制权去了,不过短时间内不太可能,新黄浦在外的流通筹码不算多。”一位投资机构人士告诉野马财经。 眼红新黄浦的不止一家 然而,在新黄浦门口虎视眈眈的远不止中崇投资一家。除了增持的,还有采取其它方式。 虽然新黄浦的第一大股东为新华闻,但是实控人为北京国际信托旗下的一份信托计划“德瑞股权投资基金集合资金信托计划”(下称“德瑞基金”)。 公告显示,德瑞基金的次级受益人在一年前发生了权益变动,陈志祥主导的武信投资控股股份有限公司(下称武信控股)与深圳市前海伟美投资管理有限公司(下称“前海伟美”)结为一致行动人,受让易建科技70%的股权以及桥润资产100%的股权,导致实控人股权结构调整。 据野马财经了解,该计划原劣后信托单位为易建科技(享有32.5%权益)、北京盛宝通达电气工程、桥润资产管理(享有10%的权益)、北京智尚励合等四家企业。权益变动后,易建科技和桥润资产在德瑞的权益基本被武信控股、前海伟美取代。 不过,武信控股方面还未插手经营,也未申请进入董事会,不知武信方面是否插手新一届董事提名。 从抢筹方法上看,中崇投资属于从下至上的增持;而另一路以大连友谊(00679.SZ)实控人陈志祥为核心的资本则选择从顶部下手,取得新黄浦第一大股东新华闻的部分权益,达到间接触及控股权的目的。 然而,这两位潜在的竞争对手都面临着自身的局限性,原因都来自于“信托计划”。中崇集团通过信托资金杠杆收购上市公司,此前的12.43亿元只受让了一般受益权,那两份信托计划还有10亿元的优先级资金以及应付利息。此外,新黄浦公告披露,当厦门信托和云南信托计划规定的风控指标触及止损时,若无法适时适量追加保证金,则两个信托公司有权要求抛售股票。 此外,陈志祥要面临的问题则更复杂,如何处理好与其他次级受益人的关系是未来取得德瑞基金绝对控制权的首要任务。 |