4月9日,淞港国际证券发布研报表示,国美零售(00493)品类扩张助力收入增长,渠道、供应链显着优势驱动市占率提升。预测公司2021/22年收入为人民币550亿元/600亿元,考虑到公司经营转型逐渐发力,给予公司0.6倍目标21P/S,目标价1.6港元,较现价空间达11.4%。

核心观点

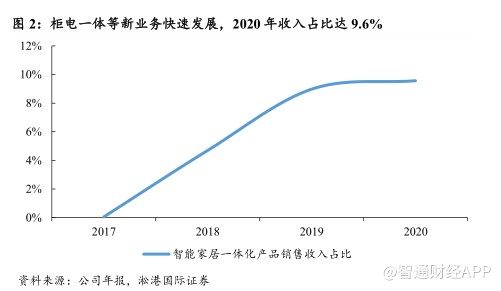

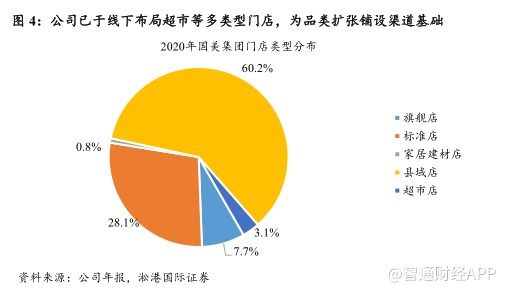

零售基因根深蒂固,品类扩张助力市占率提升。公司过去以电器、消费电子产品销售为主要收入来源,近年来在家电智能化趋势下逐步增加了相应的新产品。历经34年的发展,公司具备深厚的零售基因,能够及时把握家电更新和用户需求痛点,为客户提供完善的解决方案:如2018年起公司开始发展智能一体化产品,为客户提供“柜电一体”等一站式服务,2020年收入占比已达到9.6%。目前,公司正着力打造包含家电、食品酒水、服饰鞋包、日用百货等全品类的商品采购平台,当前已提出18个月内实现将家电的SKU由3万拓展至10万、非家电SKU拓展至40万、合计SKU数量突破50万的目标。趋于丰富的销售品类将有望助力公司扩大规模、提升市占率,并进一步强化渠道和供应链优势。实际上,公司自2019年起已于线下铺设超市店,2020年末合计达到106家;公司覆盖三公里服务圈的社区驿站亦将包含蔬菜水果、半成品菜品和鲜花零售等产品,在家电之外的生活品类中进行探索。

线下、线上双平台融合发展,渠道优势显着。线下渠道是下沉市场的重要营销途径,从零售商的角度来看,2020年仍有约35.0%的市场份额被广大中小规模的线下渠道占据。而公司在线下门店方面具备显着优势:截至2020年末,公司连锁组织管理网络遍布572个四五线城市,门店数量达3421家。线上方面,公司已完成全国门店的线上平移,线上平台“真快乐”发展态势良好:2021年第一季度,“真快乐”GMV同比预计增长近4倍,平均月活稳定在4000万规模。公司亦通过与大流量战略伙伴合作拓宽线上营销渠道,如2020年与拼多多(PDD.US)合作,公司商品上架拼多多、接入拼多多“百亿补贴”计划等。公司线下门店既有优势突出、线上平台发展态势良好,渠道优势较为显着。

供应链优势巩固,成本管控提升市场份额。供应链优势是零售企业制胜的核心。在继续深化自营业务优势的同时,公司亦将以“自营+招商+定制”的方式搭建供应链平台,实现品类扩张和市占率提升。电器方面,国美深耕家电零售34年,在相关领域形成了较强的规模效应和品牌效应,具备明显的供应链优势。在其他新拓展品类方面,公司将通过自身线上线下平台和京东(JD.US,09618)、拼多多等第三方平台渠道,实现供应链全渠道输出。依托供应链优势,公司能够实现高效率、低成本的运营,在同质化产品竞争中获取一定的成本优势,进而快速提升整体的市场份额。

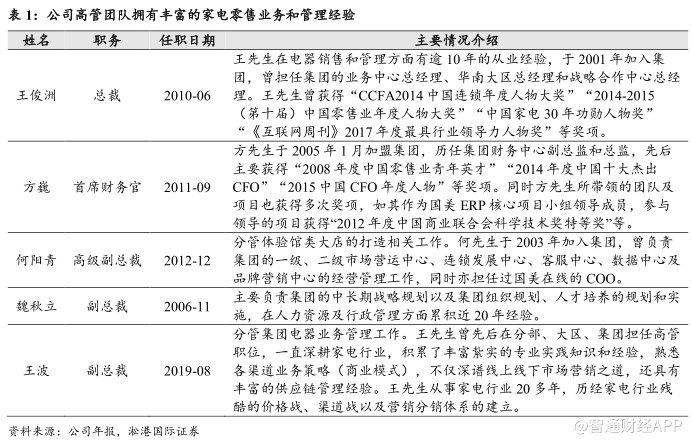

实控人能力出众,经验丰富管理团队支撑战略落地。公司实控人是最先涉足中国家电零售业的企业家之一,在零售届乃至商界均积累了丰富的经验与人脉资源。虽经历波折,但其仍对零售行业趋势、战略发展等有着清晰的认知和独特的思考,能够从全局角度把控公司未来的战略方向。从管理团队看,公司核心高管司龄普遍在10年以上,并在零售、供应链管理、财务运营等方面拥有丰富的实战经验,能够有力支撑公司未来“家·生活”战略的逐步落地,进而推动公司整体业绩的稳步增长。

投资建议:品类扩张助力收入增长,渠道、供应链显着优势驱动市占率提升。公司作为零售商的强大基因使其能够把握客户需求和消费趋势,实现由家电向全品类的经营转型,提升公司的收入规模。公司在低线市场突出的渠道和供应链优势构筑了强力的护城河,使其能够更顺利地对接客户和供应商,在竞争中触及庞大的下沉市场客群、获取成本优势。预测公司2021/22年收入为人民币550亿元/600亿元,考虑到公司经营转型逐渐发力,给予公司0.6倍目标21P/S,目标价1.6港元,较现价空间达11.4%。

一、零售基因根深蒂固,服务延伸品类扩张

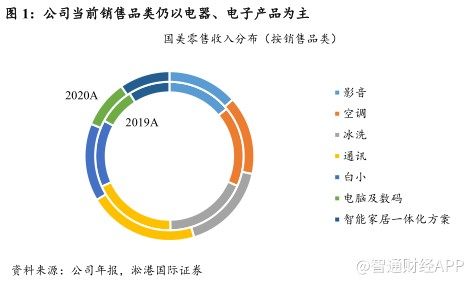

公司当前销售品类仍以电器和消费电子产品为主。公司过去以电器、消费电子产品销售为主要收入来源,近年来在家电智能化趋势下逐步增加了相应的新产品。2020年,公司销售产品的品类可分为影音、空调、冰洗、通讯、白小、电脑及数码、智能家居一体化方案(含柜电一体化和智能家居产品)7大项。

公司具备把握行业趋势、并快速为客户提供相应服务的零售基因。以2018年公司开始推进的智能家居一体化产品为例,公司为客户提供了“大牌橱柜+专业电器”的厨房解决方案,通过发展中央空调、地暖、新风、安防等八大系统为用户提高居住舒适度,并通过成立资营家装公司为客户提供一站式的家装、家电、家居一体化解决方案。2020年该品类销售的收入占比已快速提升至9.6%,并将继续带动公司未来整体收入的增长。可以看到,公司在开展新业务时多从零售角度服务于客户,精准把握客户需求、并快速提供可落地的解决方案。强大的零售基因是公司开展品类扩张的重要基础。

“家·生活”解决方案延伸至生活品类,市占率提升可期。公司现阶段正着力打造包含家电、食品酒水、服饰鞋包、日用百货等全品类的商品采购平台,当前已提出18个月内实现将家电的SKU由3万拓展至10万、非家电SKU拓展至40万、合计SKU数量突破50万的目标。实际上,公司自2019年起已于线下铺设超市店,2020年末合计达到106家;公司覆盖三公里服务圈的社区驿站亦将包含蔬菜水果、半成品菜品和鲜花零售等产品,在家电之外的生活品类中进行探索。

二、线下、线上融合,渠道优势显着

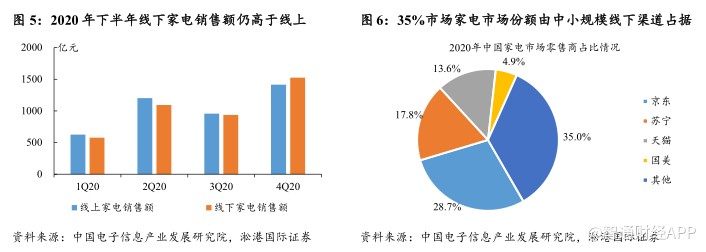

线下仍为家电行业重要的销售渠道。随着居民收入水平的增长和城镇化的推进,低线城市实际具备一定的家电消费能力:2020年我国农村消费品市场同比降幅约3.2%,小于城镇消费品零售额降幅的4.0%。然而,由于上述地区物流和互联网发展程度的限制,线下仍为下沉市场家电消费的重要渠道。根据中国电子信息产业发展研究院的数据,近年家电线上销售虽快速增长、2020年线上渠道占比首次超过线下渠道,但在生活秩序逐步恢复的2020年下半年,线下家电销售额实际上仍高于线上渠道。从零售商的角度来看,2020年仍有约35.0%的市场份额被广大中小规模的线下渠道占据。

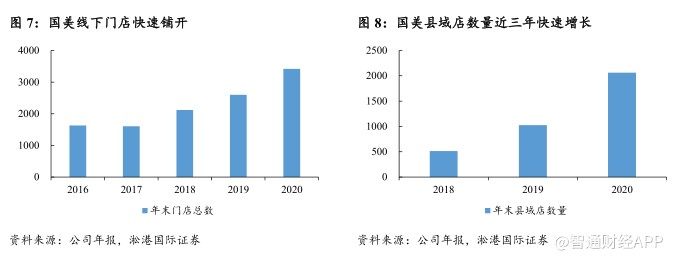

公司在线下渠道具备显着的门店优势。公司多年来铺设了大量的线下门店,尤以线下家电市场发展空间更大的县级市场为多。2018年起,公司线下门店数量快速增长,2020年末已达3421家;公司拥有39个区域公司、115个城市公司和遍布572个四五线城市的连锁组织管理网络,线下渠道优势显着。2017年来,公司更是积极铺开下沉市场门店网络,县域店数量增加迅速,由2018年末的513家快速扩张至2020年末的2060家。当前,公司正通过自营、加盟、轻资产三种模式共同夯实线下平台优势,继续加快发展线下网络。

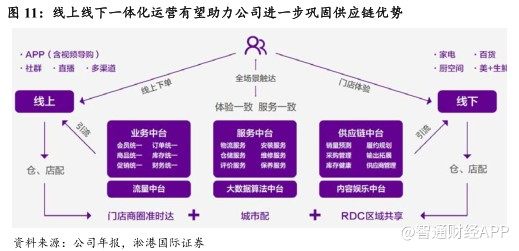

线下渠道的优势亦能够助力线上平台引流。公司的线上平台定位为“线上购物广场+本地生活服务”,目前,公司所有门店均已完成“一店一页”的线上平移,采用线上线下融合运作模式。例如,用户可在相应门店商城中获取相应门店的智能预约、智能停车、智能导航、视频导购等服务,并在各类门店中实现由体验全场景、全品类产品到购买刚需消费品等生活需求。2021年一季度,公司APP“真快乐”的GMV预计同比增长近4倍,月活稳定在4000万规模,活动单日活跃用户达近千万水平。另外,在线下覆盖面广泛的基础上,公司线下业务亦已逐步由商品销售延伸至对家庭用户的到家服务等,有望对后续线下社群活动等多种娱乐化营销的开展提供支持。

大流量战略伙伴助力线上渠道拓宽。公司积极引入拼多多、京东等大流量战略伙伴,拓宽了公司销售的线上渠道。如2020年4月公司与拼多多签署战略合作协议,国美零售全量商品将上架拼多多,品牌大家电将接入拼多多“百亿补贴”计划,双方将就产品采购及销售、联合市场推广等方面开展合作;2020年5月公司与京东签订战略合作协议,国美将于京东平台开设国美官方旗舰店。与大流量平台的合作将助力公司销售渠道的拓宽,并有望提升公司的销售和市场份额。

三、供应链优势凸显,市占率有望提升

供应链优势是零售企业制胜的核心。从产品性质看,零售企业销售的产品同质化程度较高,而企业与下游零售客户的议价能力相对较低。对于同质化较高的商品,企业的成本管控优势就显得尤为重要。通过优化采购、运营、服务等环节,零售企业方能提升运营效率、降低运营成本,进而在同等价格下提供更优商品或同等商品下提供更优价格,最终获取更大的市场份额。

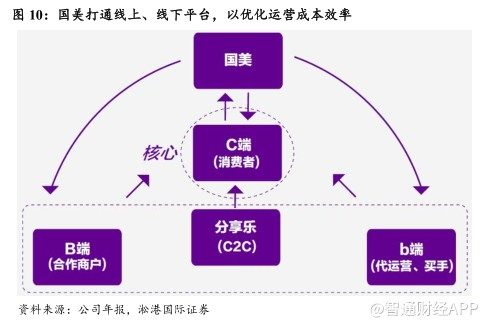

打通线上线下平台,优化运营成本效率。在线上和线下平台功能划分上,国美线上平台负责展示全量商品和主导全部交易,而线下平台则是打造适合在线下展示和体验的精品展厅,提供适合在线下提供的家服务、家娱乐,实现家延伸。区别于传统的电商平台,国美双平台为商家线上线下相互引流,将商家原来的两套成本优化成一套成本,并以清晰的销售和消费路径,帮助商家打造高效经营闭环,显着降成本、提销量、增盈利。而传统平台线上线下多为分隔运营,导致商家线上线下投入两套成本,且存在自我竞争的问题,难以有效控制运营成本。

供应链优势巩固,成本管控提升市场份额。在继续深化自营业务优势的同时,公司亦将以“自营+招商+定制”的方式搭建供应链平台,实现品类扩张和市占率提升。电器方面,国美深耕家电零售34年,目前在1298个城市中拥有3421家门店,在相关领域形成了较强的规模效应和品牌效应,具备明显的供应链优势。在其他新拓展品类方面,公司将通过自身线上线下平台和京东、拼多多等第三方平台渠道,实现供应链全渠道输出;2021年第一季度,公司线上平台GMV预计同比增长约400%,平均月活达4000万人。依托供应链优势,公司能够实现高效率、低成本的运营,在同质化产品竞争中获取一定的成本优势,进而快速提升整体的市场份额。

四、管理团队经验丰富,支撑创新战略落地

实控人能力出众,经验丰富管理团队支撑战略落地。公司实控人是最先涉足中国家电零售业的企业家之一,在零售届乃至商界均积累了丰富的经验与人脉资源。虽经历波折,但其仍对零售行业趋势、战略发展等有着清晰的认知和独特的思考,能够从全局角度把控公司未来的战略方向。从管理团队看,公司核心高管司龄普遍在10年以上,并在零售、供应链管理、财务运营等方面拥有丰富的实战经验,能够有力支撑公司未来“家·生活”战略的逐步落地,进而推动公司整体业绩的稳步增长。

五、经营业绩有所下滑,在手现金更趋充裕

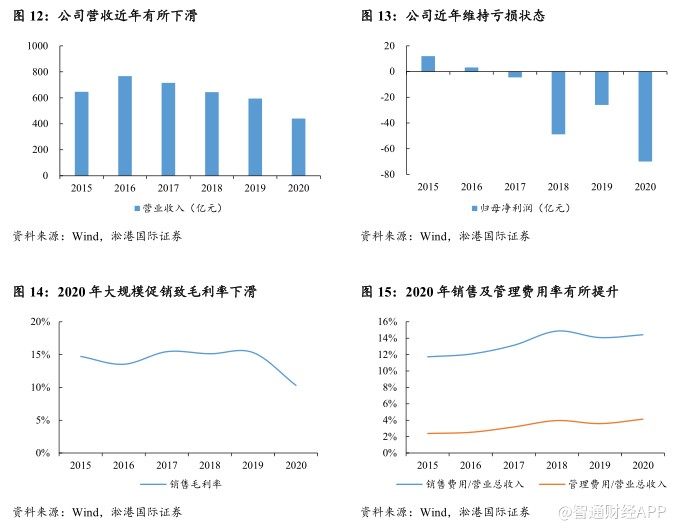

经营转型叠加疫情影响,近年业绩有所下滑。如前所述,公司近年正积极落实“家·生活”战略,并积极进行线下门店的铺开和线上平台的建设,尚处经营转型的投入期。同时,2020年的疫情亦使公司销售规模有所下滑、促销导致综合毛利率下滑约5个百分点至10.3%、销售及管理费用率亦有小幅提升。在上述因素的共同作用下,2017年来公司持续处于亏损状态。随着公司经营转型逐步推进、疫情影响减弱,公司业绩有望有所回升。

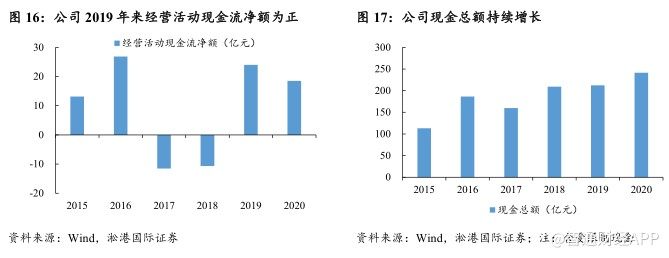

经营活动现金流维持正值,现金总额持续提升。2019年起,公司的经营活动现金流回正,2020年内由于应付票据抵押存款的减少和合约负债的增加,经营活动现金流仍达到18.5亿元。公司在手现金自2018年起持续增长,2020年同比增长13.8%。整体而言,公司近年在手现金更趋充裕。

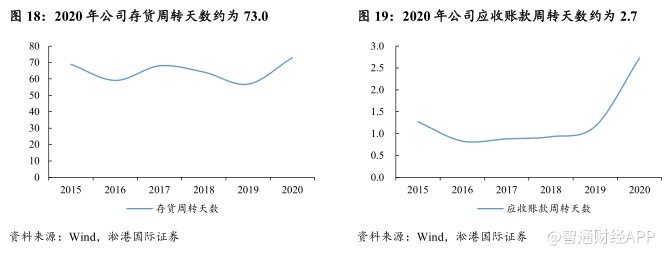

疫情影响周转速度,未来有望回稳。公司存货周转天数在2018-2019年呈下降趋势,2020年的疫情使得年内存货周转天数有所上升;类似地,公司应收账款周转天数在2017-2019年小幅上升,2020年的疫情则使其大幅提升。随着疫情逐步受控,公司的存货及应收账款周转率均有望回归平稳。

六、投资建议

品类扩张助力收入增长,渠道、供应链显着优势驱动市占率提升。公司作为零售商的强大基因使其能够把握客户需求和消费趋势,实现由家电向全品类的经营转型,提升公司的收入规模。公司在低线市场突出的渠道和供应链优势构筑了强力的护城河,使其能够更顺利地对接客户和供应商,在竞争中触及庞大的下沉市场客群、获取成本优势。预测公司2021/22年收入为人民币550亿元/600亿元,考虑到公司经营转型逐渐发力,给予公司0.6倍目标21P/S,目标价1.6港元,较现价空间达11.4%。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏