2020年注定是不平凡的一年,新冠肺炎疫情给各行各业带来了巨大挑战。面对错综复杂的外部环境,北京银行攻坚克难、锐意进取,去年全年,该行营收净利均实现正增长。

随着国内经济复苏,北京银行盈利能力加速提升。与此同时,该行资产规模稳健增长,成为我国第一家总资产突破3万亿元的城市商业银行,再次跨上一个崭新的台阶。

正如北京银行董事长张东宁所言,2020年,是北京银行发展的第25年。如果从一个更长的历史周期回首,这一年是北京银行承前启后的重要节点,也是北京银行继往开来的成长起点。

资产突破3万亿,盈利能力稳步提升

日前,北京银行发布2020年年报及2021年一季报,交出一份令人满意的“成绩单”。

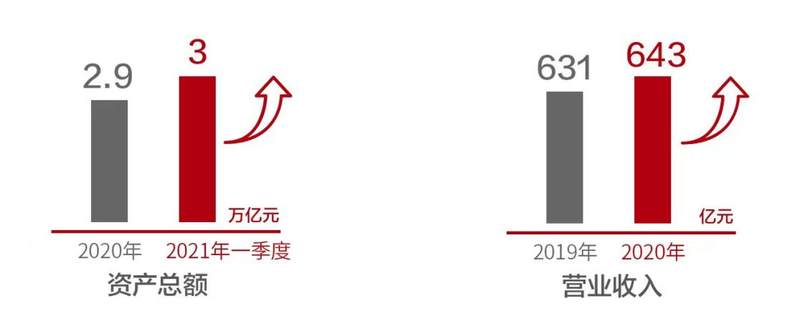

截至2020年末,北京银行资产总额2.9万亿元,同比增长6%;存款余额1.64万亿元,同比增长7%;贷款余额1.57万亿元,同比增长8.4%。截至今年一季度末,存款余额1.69万亿元,贷款余额1.63万亿元,资产总额3.03万亿元,成为第一家资产突破3万亿元的城商行。

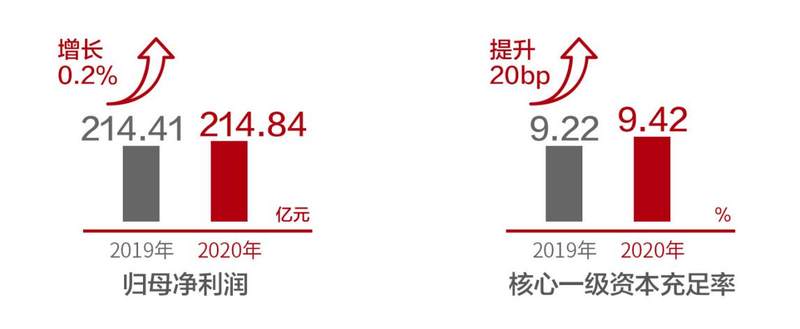

2020年,北京银行实现营业收入643亿元,同比增长1.85%;实现净利润214.84亿元,同比增长0.2%。伴随经济复苏加快,北京银行盈利步入加速修复通道,今年一季度,实现净利润68.98亿元,同比增长3.46%。

2020年末,该行核心一级资本充足率、一级资本充足率及资本充足率分别为 9.42%、10.28%及11.49%,均满足监管达标要求。在无外源性资本补充的情况下,通过逐步压降资本耗用,该行连续三年实现核心一级资本充足率提升,核心一级资本充足率较2017年末提升50个基点,提高风险抵御和业务发展保障能力。

在区域布局方面,北京银行充分发挥服务首都“主场优势”,截至2020年末,北京地区贷款余额达到7536亿元,同比增长800亿元,增幅12%;累计运用人民银行再贷款再贴现资金发放贷款305亿元,在北京地区同业排名第一,被监管部门评价为“首都银行业稳企业保就业的主力军”。

截至今年一季度末,北京地区贷款余额达到7738亿元。同时,优化区域布局,重点布局长三角、珠三角等区域,在江苏、浙江、上海、深圳四大区域共设有4家一级分行、5家二级分行、141家经营机构。

值得一提的是,深耕数字普惠是北京银行2020年必不可少的关键词。截至2020年末,北京银行普惠金融贷款余额929亿元,同比增长30.4%;发行抗疫主题小微金融债券400亿元;首批入驻“北京市首贷服务中心”,累计首贷支持小微企业4687户、642.6亿元;普惠小微信用贷款余额较年初增长331%。

今年一季度,北京银行完善普惠线上拓客平台功能,加大数字普惠金融拓展力度,全行普惠金融贷款余额达到1072亿元,同比增长43%。

资产质量持续向好,数字化转型加速度

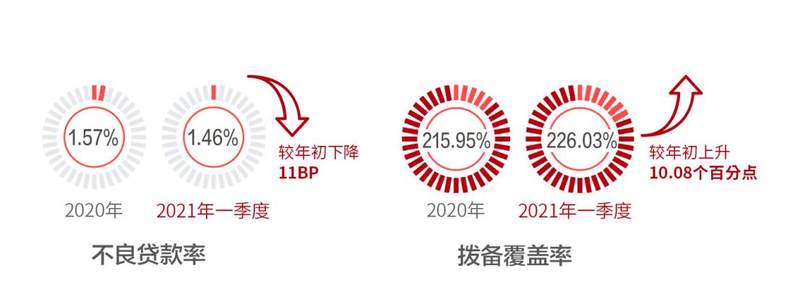

在营收净利双增长的同时,该行资产质量也在进一步改善。年报数据显示,2020年,北京银行主动加大风险处置力度,年末不良贷款率1.57%,拨备覆盖率215.95%。关注贷款率1.14%,较年初下降0.11个百分点。

伴随增量风险有效遏制、存量风险加速出清,北京银行资产质量持续向上修复。今年一季度末,该行不良贷款率1.46%,较年初下降11BP;拨备覆盖率226.03%,较年初上升10.08个百分点。

而风险的有效控制也得益于北京银行金融科技手段的创新。据了解,北京银行持续加大系统研发、建设力度,依托金融科技和数字化手段,不断增强风险的精准识别、有效防控和及时化解能力;完成财务预警系统项目一期建设,上线智慧风控APP,深化京行预警通APP应用,完成全面风险预警系统一期建设,全面提升自动化预警管理能力。

不难发现,近几年,北京银行数字化转型一直在持续加速。据悉,2020年以来,该行深入推进“京匠工程”十大项目群建设,顺义科技研发中心投入使用,北银金融科技公司步入快速发展轨道,在城市副中心和深圳分别设立金融创新实验室,手机银行APP实现从4.0到6.0的版本跨越,启动科技创新提升“211”工程。

数据显示,2020年该行金融科技投入占营业收入比重达到3.4%。北京银行方面表示,未来将依托北京国际科技创新中心区位优势,把握产业数字化和数字产业化机遇,全面加快数字化转型步伐,建设数字京行。

零售转型成效显著,特色金融业务提质增效

近年来,我国商业银行纷纷加快零售转型力度、优化资产负债表结构,北京银行也不例外,零售转型成效显著。

该行年报数据显示,截至2020年末,北京银行零售AUM余额达到7748亿元,同比增长612亿元;零售贷款规模达5050亿元,较年初增长14.1%,显著高于全行贷款增速。

零售利息净收入136亿元,同比增长12.6%;零售中间业务净收入同比增长18%,财富管理类业务收入同比增长21%。手机银行APP客户同比提升39%,信用卡新增客户同比增长66%,基金销量同比增长104%,基金手续费收入同比增长122%,市场影响力显著提升。

个贷不良率0.41%,保持同业较低水平。截至今年一季度末,零售AUM迈上8000亿元台阶,零售利润贡献占比较年初提升3.4个百分点,零售中间业务净收入同比增长55%,基金手续费收入超过去年全年水平,展现出强劲增长势头。

在北京银行2020年年报暨2021年一季报业绩发布会上,该行行长杨书剑谈到该行未来五大转型规划,其中一项即是“业务结构由公司为主向公司零售并重转型”。

具体而言,该行未来将聚焦客户体验提升,通过科技引领和数据驱动打造零售业务增长的二次曲线,力争用5年时间将零售利润占比提升至50%,实现公司零售业务均衡发展。

除了零售金融业务,北京银行独有的特色金融业务也同样值得关注。2020年,北京银行抢抓北京“四个中心”建设加速机遇,加快科技金融、文化金融产品创新、模式升级。

数据显示,截至2020年末,科技金融贷款余额1614亿元,较年初增48亿元;文化金融贷款余额675亿元,较年初增36亿元;两大特色金融业务占对公贷款比重25%,占总贷款比重15%,为全行高质量发展注入了澎湃动力。

据北京银行方面透露,未来,该行将继续巩固科技金融、文化金融等特色业务优势并抢抓“碳达峰”“碳中和”等政策机遇,积极发展绿色金融业务,全力打造特色金融服务品牌。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏