|

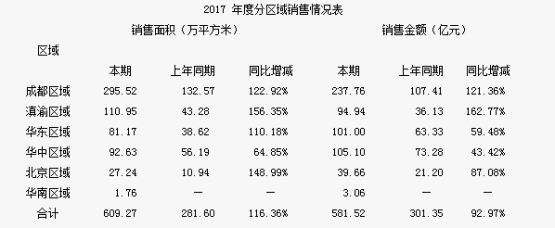

按照蓝光的市场管理工具,对城市有量级和星级两种划分。量级是城市基本面,从城市经济水平、人口数量等方面进行衡量,从1到5级递减。星级则是城市当前投资价值度,则按照1到5星递增,判断标准包括城市的人口变动,是否具备承接中心城区的外溢功能,城市自身的产业是否充足,城市的轨道交通发展前景,城市的棚户区改造进程,城市房产存量周期等方面。 蓝光相关负责人用“收割城市红利”来形容蓝光的拿地策略——把控时机,“收割”到每一轮城市红利,靠的就是对城市价值的预判,对进入城市节点的把控。割早割晚,都是城市红利的损失。 正因为对城市节点进行了科学预判,蓝光2014-2015年曾以市场惊讶的拿地价格进入合肥、苏州以及南昌,但无一例外的是,这三块地刚进入开发周期时,同区域就拍出“地王”地块,楼面地价远超蓝光当时楼面价格。 又比如,2015年,成都房地产市场出现降价、去库存难现象,反观蓝光所布局的诸多省外城市,如合肥、无锡、武汉、苏州、北京、青岛等,则呈现日趋热门的态势。蓝光的提前布局令其在这轮热度到来之时,“意外的”享受到溢价的红利。 但对城市价值的准确判断,只是进入城市的前提,重要的是拿什么产品进入城市。“这就是蓝光的产品力,“蓝光相关负责人表示,”产品的溢价能力,在三四线城市极其重要。“事实上,正是靠着不断升级的改善型产品,蓝光在高投资价值的城市兑现了价值。 据蓝光年报数据显示,截止到2017年底,虽然蓝光在成都区域持有待开发土储建面占比44%处于首位;但提高了华南、滇渝等区域持有待开发土储建面占比,实现“高价值城市”的均衡布局,进一步走向 “中国蓝光”。  数据来源:蓝光发展2017年年度报告 布局的成效如何?年报的数据一目了然。 2017 年,蓝光的房地产业务在华东区域签约金额达到 101 亿元,华中区域签约 105亿元,北京区域签约金额 39.66亿元;成都区域签约 237.76 亿元,滇渝区域签约94.94亿元,同比增长163%。 从各区域销售增速来看,2017年,成都、滇渝、华东、北京等区域销售金额同比增速均超过100%,实现区域协同性的增长。  数据来源:蓝光发展2017年年度报告

从招拍挂到收并购 蓝光多渠道加速规模扩张  虽然土储竞争已成房企竞争命门,但现实市场是,传统增量开发的狂飙猛进已经告一段落,各房企为了突围发展,支撑规模增长,想方设法挖掘市场新增长点,从招拍挂到收并购,再到城市旧改,竞争蔓延到各个拿地领域。 我们初步梳理了top100榜单中重点房企这几年的扩张路径,比如恒大、碧桂园、北大资源等企业专注深耕三四线;金茂、首开、中南置地等企业,以高价拿“地王”进入核心城市群后再找合作机遇;也有类似新城控股、旭辉、世茂等企业,土储区域倚重长三角;亦或是如融创、阳光城、融信、远洋等,以高杠杆做规模;还有类似华润、龙湖、万科等稳扎稳打,以城市服务商身份,借助商业、人才公寓等,寻求土储机遇。 “虽然大体量拿地有利于未来企业的全国化布局,但却面临更大的市场压力。”业内人士分析,大幅拿地将资金沉淀在土地上,或影响企业现金流,降低其抵御市场风险的能力,所以并购合作成为许多百强企业的新选择。比如,去年融创中国至少发起了7起同行业资产并购,累计并购支出866亿元。 |